医药网1月5日讯 虽然眼下正值料峭寒冬,但国产高端医疗器械的春天即将到来。调研显示,目前我国医疗器械市场已近4000亿元规模,年均增长率约23%,到2020年国内销售总额将超7000亿元,未来10年年均增速达10%以上,远高于全球5%增长均值,可见国产医疗器械产业已加足马力,驶入快车道。

行业散乱差 研发投入少

虽然春天已不远,但棘手难题如冻冰三尺,还未消融。首先医疗器械行业整体处于“散、乱、差”的局面。华盖资本董事长、创始合伙人丰雷表示,国家医疗器械的企业有15000多家,但加起来仅占全球

医药器械市场总规模的14%,而全球TOP10

医疗器械公司,就盘踞全球份额42%,近乎抢夺半个天下。

2016年,这十家国际医疗器械巨头年收入合计1454亿美金,占全球市场规模36%,于今该比例不降反升,表明行业集中度反而越发加剧,强者恒强,似乎高端医疗器械话语权仍掌握在国际霸主手中。

全球TOP10医疗器械巨头具体排名如下:美敦力、强生、飞利浦、GE医疗、费森尤斯、西门子医疗、康德乐、丹纳赫、史赛克、百特,其中美敦力以297亿美元拿下榜首的位置,而大多国产

企业还停留在进口国外进口核心部件、再回国组装的阶段,所以数量繁多的国内厂家每家产值更低,产品集中度与国外相差甚远。

丰雷认为,中高端医疗器械的市场基本被国外垄断的原因之一,是国内医疗器械研发的投入跟国外差距较大。据统计,我国排名前20位的医疗厂商研发投资占比为4.21%,如果全国医疗器械厂商,其研发占比仅为2.5%,而2016年全球医疗器械厂家的研发占比为6.9%,比如西门子在研发上的投资为13%,强生是6.2%,所以研发的不足严重制约了国内医疗器械行业的发展。

国内厂家为何不愿投钱研发?主要原因是研发周期长,技术水平受限,缺乏创新,所以只能放弃自主研发依赖进口。目前国内资本也恰恰是看清该局势,眼光转向国外,通过资本并购、海外收购或专利收购等手段直接获得新兴技术,以增强自身实力。但走捷径的问题在于,投资成本高,不是所有小规模企业都能承担的。所以问题症结,还是技术差距限制了国内医疗器械好又快地向前发展。

此外,欧美等国人均医疗器械消费比较高,中国人均消费6美元,简直是天壤之别。这表明行业具有巨大的提升空间,也是医疗器械行业快速增长,迎来春天的有利环境。可喜地是,近年来国外产品垄断的格局出现扭转,比如十年前年高端医疗设备中的CT,进口品牌市场份额高达80%,呼吸机为90%,但现在支架等设备耗材已经实现“进口替代”。

据报道,心电图机、超声诊断仪、心脏支架等诊疗设备及耗材也逐步在临床开启或实现了进口替代,以乐普、万东、迈瑞、联影、鱼跃等为代表的优秀国内厂家以逐步被市场认可和接受,产品质量与进口品牌的差距正在缩小,所以国产取代进口的革命道路刚踏上征程,是大势所趋,也是民心所向。

检验诊断 上市丰收

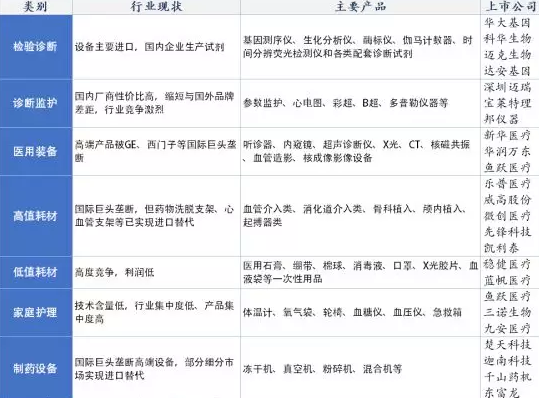

根据申万证券,医疗器械总归分为7大类(见下表),分别是检验诊断、诊断监护、医用装备、高值耗材、低值耗材、家庭护理、制药设备等板块。

贝壳社梳理了2017年上市的医疗器械公司(见下表),能看到12家上市企业中,有6家检验诊断企业(华大基因、基蛋生物、艾德生物、凯普生物、透景生命、英科医疗),2家高值耗材生产企业(大博医疗、正海生物),2家家庭护理厂家(欧普康视、香山股份),1家诊断监护企业(开立医疗)和1家低值耗厂商(南卫股份)。

由此看来今年确实是精准医疗和基因测序元年,体外诊断等相关企业都借东风成功上市,预计明年热度依旧火爆,上市企业可能越来越多;此外医用设备和制药设备领域,暂时无人上榜,表明短时间内还无法打破国际巨头垄断的格局,而该领域也是国家政策扶持的重点方向,预计不远将来一定会产生国产高端仪器,完全实现进口替代,实际上,在高值耗材领域已经出现高性价比的本土产品,如心血管支架、药物洗脱支架等。

另外有意思地是,12家上市企业的地区分布沿海及南方省市,如广东、厦门、江苏、山东、上海等。实际上,国内医疗器械的厂商的确具有明确的集群效应和区域分布,目前环渤海地区跟长三角以及珠三角地区,都是医疗产业相对比较密集的地方,尤其是广东省,密集程度远远高于其他省,比国内排名第15位的安徽省密集度高了15倍,所以从地域环境来说,全国医疗器械分布是非常不均的。

除了上述12家企业外,国内医疗器械龙头企业有,深圳迈瑞、山东威高、北京乐普、江苏鱼跃、东软医疗、上海联影、山东新华等,此外在上市企业中,据最新第三季度财报显示,新华医疗营收70.91亿元高居榜首,乐普医疗净利最佳,三季度获得7.38亿元,而华大基因市值依然是中国医械企业第一。

政策调整 松弛结合

上层政策是左右医疗器械行业发展的关键力量。2017年10月1日,中共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励

药品医疗器械创新的意见》,据此CFDA很快推出《医疗器械监督管理条例修正案(草案征求意见稿)》,该修正案内容相比2014年版的《管理条例》有了大幅改动,甚至是质的飞跃。

其中提出,要加强药品医疗器械全生命周期管理,主要是推动上市许可持有人制度的全面实施。医疗器械注册人或者备案人应当履行若干义务,对医疗器械全生命周期承担法律责任。

所谓医疗器械注册人制度,是指符合条件的医疗器械注册申请人可以单独申请医疗器械注册证,然后委托有资质和生产能力的生产企业生产,从而实现医疗产品注册和生产许可主体的分离,实际上注册人就是一个永久的医疗器械的上市许可证。

上海于12月已率先启动医疗器械注册人制度,该政策允许医疗器械生产企业、医办企业、科研组织甚至一位科研人员都能拥有医疗器械注册证,结束了“有厂才有证”的旧时代,也终结了生产企业的霸权时代。

修正案中还提出“第二类、第三类医疗器械产品注册申请资料中的产品检验报告可以是注册申请人的自检报告或者委托有资质的医疗器械检验机构出具的检验报告。”取消注册检验有利有弊,上海健康医学院医疗器械监管专业主任蒋海洪认为,如何选择检验机构可能对企业造成困扰,但同时也能进一步催生第三方检验市场,有利于检验机构转型。

此外,修正案明确强调,“第一类医疗器械产品备案,不需要进行临床试验。申请第二类、第三类医疗器械产品注册”,如果“在境外取得的临床试验数据,符合我国医疗器械注册相关要求的,可用于在我国申报注册申请。”即可以免于进行临床试验。

其实,2017年5月CFDA就大手笔草拟了《关于鼓励药品医疗器械创新改革临床试验管理的相关政策》(征求意见稿),当时就规定,将临床试验机构资格认定改为备案管理,取消临床试验机构的资格认定;支持研究者和临床试验机构开展临床试验,允许境外企业和科研机构在中国开展药物Ⅰ期临床试验;接受境外临床试验数据,申请人在境外取得的临床试验数据,符合中国药品医疗器械注册相关要求的,经现场检查后可用于在中国申报注册申请。

这表明我国临床试验管理、药品器械审评审批政策已与国际接轨,药品和器械上市进程有望提速,不仅满足民众需要,更解放一大批药械研发公司,进出口企业等。

但放开药械入口的同时,也加强后期紧缩管理,达到全生命周期监管的目的。比如修正案指出,产品上市之后会开展临床再评价,“如果再评价效果不能支撑产品安全有效的结论,注册证将会注销。”蒋海洪解释。

除了针对性的医疗器械政策外,国家其他宏观政策也会影响医疗器械行业发展。如医保控费和按病种收费、医用耗材两票制、对细分领域药械带来不小重创。同时在监管方面,CFDA也会重拳出击,严把质量关。今年以来,医疗器械飞检抽检越发频繁,形成国家、省市多层面地立体化检验;众多医疗器械产品的生产标准也密集出台,对行业规范化发展具有重要意义。

但另一方面,社会层面整体消费提速,人口老龄化、医保比例增高、人们健康意识增强,又对医疗器械行业起到促进作用,同时民营医疗机构增多、分级诊疗、建设医联体和强基层的医疗政策会促进药械下沉,也带来广阔覆盖的大好机会,据了解,目前很多基层医疗机构,包括县

医院标准配置都有流式细胞仪、CT等产品,所以未来基层机构普及高端医疗设备也是必然,蕴藏巨大市场。最后国产替代进口的趋势逐年明显,也是行业发展的驱动力。

其实国家发改委也为医疗器械厂家指明了新方向,11月27日发布了《增强制造业核心竞争力三年行动计划(2018-2020年)》,旨在加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合。

该计划就明确点出,支持PET-MRI、PET-CT、CT等高性能影像设备、超声内窥镜、手术机器人、全实验室自动化检验分析流水线(TLA)等创新医疗器械产业化,重点鼓励和支持直线加速器及影像引导放射治疗装置等治疗设备,高通量基因测序仪、化学发光免疫分析仪、新型分子诊断仪器等体外诊断产品,全降解冠脉支架、神经刺激器、组织器官诱导再生和修复材料等新型植入介入产品,高端智能康复辅助器具、高精度即时检验系统(POCT)等产品升级换代和质量性能提升。

所以对医疗器械生产企业来说,应该遵循政策引导,正确定位、择机发展。顺应调整的大环境,转换传统销售依赖思维,尽快向技术型、服务型模式靠拢。一是抓住人工智能、大数据、物联网发展机遇,将上述技术转化为生产力;二是准确把握前沿医疗科技脉搏,在基因测序、精准医疗、IVD诊断等新兴细分领域勇敢探索。